Warum Frauen im Alter oft weniger Geld haben

Das Wichtigste in Kürze:

- Frauen verdienen auch heute noch weniger als Männer

- Durch Care-Arbeit und Familiengründung haben sie oft finanzielle Einbußen

- private Vorsorge hilft, Altersarmut vorzubeugen

Viele Frauen stellen erst spät fest, dass ihre finanzielle Situation im Ruhestand deutlich angespannter ist als die von Männern. Die Ursachen dafür liegen meist nicht im Alter selbst, sondern ziehen sich durch das gesamte Erwerbsleben. Einkommen, Arbeitszeiten und familiäre Verantwortung wirken über Jahrzehnte zusammen und bestimmen am Ende, wie hoch die Rente ausfällt.

Ein zentraler Punkt ist das Einkommen. Frauen verdienen im Durchschnitt noch immer weniger als Männer, selbst bei vergleichbarer Qualifikation und Tätigkeit. Diese Unterschiede schlagen sich nicht nur im monatlichen Nettolohn nieder, sondern auch in geringeren Beiträgen zur gesetzlichen Rentenversicherung. Was im Berufsalltag oft kaum auffällt, macht sich später deutlich bemerkbar.

Auch lesen: Das ändert sich 2026: Wichtige Neuerungen für Verbraucherinnen und Verbraucher

Was bedeutet Gender Pension Gap?

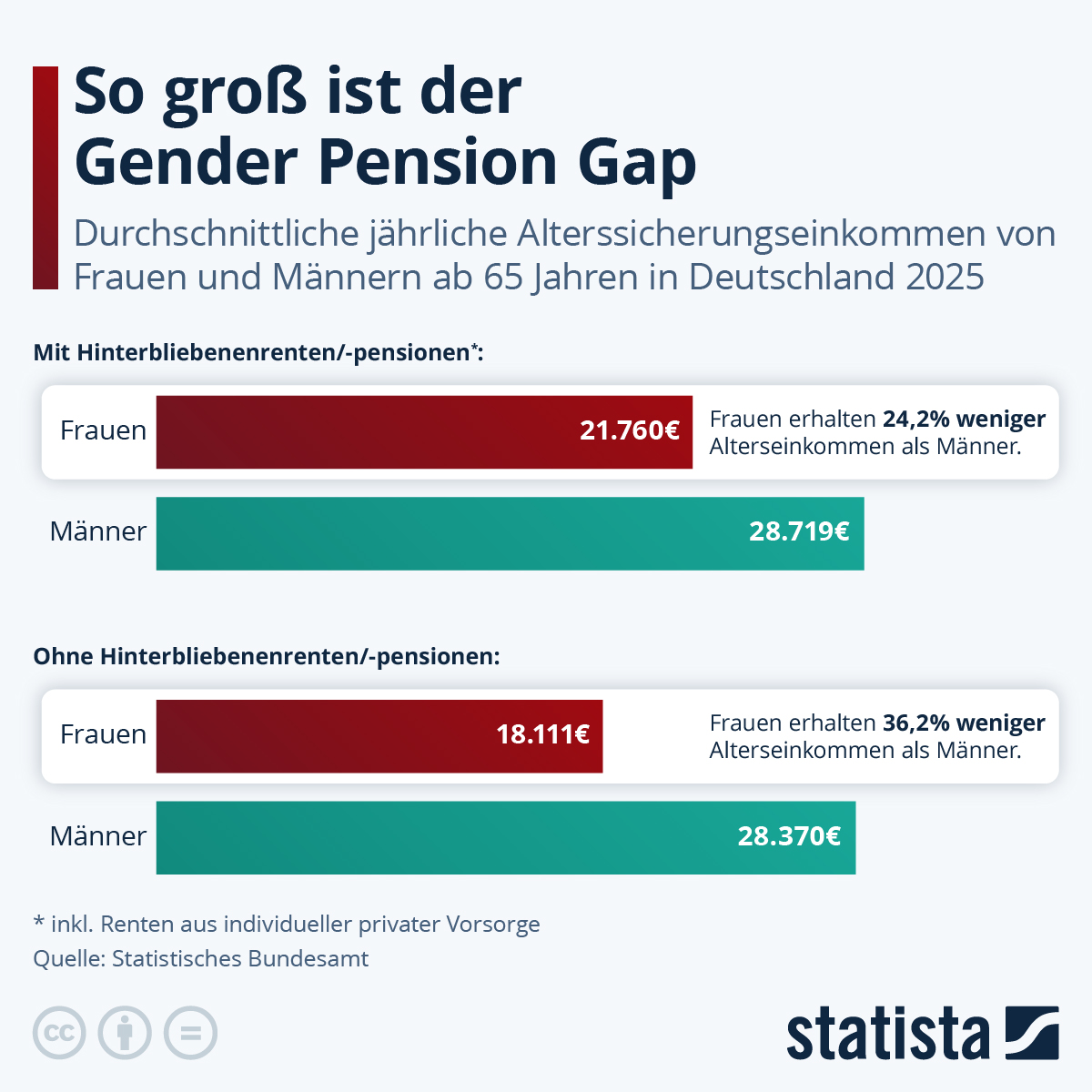

Dieses Phänomen wird auch als Gender-Pension Gap bezeichnet. Er beschreibt den Unterschied bei den Renteneinkünften von Frauen und Männern. Gemeint ist damit also die Lücke zwischen den durchschnittlichen Renten- oder Pensionsansprüchen beider Geschlechter. Die Ursachen dafür entstehen nicht erst im Alter, sondern im Laufe des gesamten Berufslebens. Wie dies zustande kommt, erklärt der nächste Abschnitt. Der Gender Pension Gap macht sichtbar, dass finanzielle Ungleichheit früh entsteht, und sich bis ins Rentenalter fortsetzt. Daher gilt er als wichtiger Indikator für wirtschaftliche Gleichstellung und soziale Gerechtigkeit. Laut statistischem Bundesamt erhalten Frauen zwischen 24 - und 36% weniger Alterseinkommen als Männer.

Care-Arbeit kostet oft finanzielle Sicherheit

Hinzu kommt, dass viele Frauen ihre Erwerbstätigkeit zeitweise unterbrechen oder reduzieren, etwa wegen der Betreuung von Kindern oder der Pflege von Angehörigen. Diese Phasen sind gesellschaftlich unverzichtbar, wirken sich aber finanziell aus. Zwar werden Kindererziehungs- und Pflegezeiten in der gesetzlichen Rente berücksichtigt, sie gleichen die fehlenden oder geringeren Einzahlungen jedoch nicht vollständig aus.

Teilzeitbeschäftigung bleibt für viele Frauen über Jahre Realität, auch nach der Familienphase. Damit sinkt nicht nur das laufende Einkommen, sondern auch die Möglichkeit, zusätzlich privat vorzusorgen. Gleichzeitig fehlt oft der finanzielle Spielraum, um Rücklagen aufzubauen oder regelmäßig in Altersvorsorgeprodukte einzuzahlen.

tldr; Ursachen für den Gender Pension Gap:

- Teilzeit

- Care-Arbeit

- geringere Gehälter

Auch lesen: Schon gewusst? Diese Bauwerke existieren nur in deinem Geldbeutel!

Was Frauen konkret tun können

Gerade deshalb spielt die private Altersvorsorge eine entscheidende Rolle. Wer früh beginnt, kann auch mit kleinen Beträgen langfristig Vermögen aufbauen. Regelmäßige Einzahlungen in breit gestreute Anlageformen, etwa über Sparpläne, helfen dabei, Schwankungen auszugleichen und langfristige Chancen zu nutzen.

Wichtig ist zudem, die eigene Rentensituation regelmäßig zu überprüfen. Eine Renteninformation gibt Aufschluss darüber, welche Ansprüche bereits bestehen und wo mögliche Lücken liegen. Auf dieser Basis lassen sich gezielt ergänzende Vorsorgelösungen wählen, angepasst an die jeweilige Lebensphase und das individuelle Einkommen.

Auch staatlich geförderte Modelle können sinnvoll sein, insbesondere für Frauen mit Kindern oder geringerem Einkommen. Sie können helfen, die eigene Vorsorge zu stärken und bestehende Nachteile zumindest teilweise auszugleichen.

Auch lesen: Altersvorsorge: Warum du jetzt handeln musst – nicht erst später

Vorsorge schafft Spielraum im Alter

Erschwerend kommt hinzu, dass Frauen im Durchschnitt länger leben als Männer. Sie müssen ihre finanziellen Mittel also über einen längeren Zeitraum strecken, während die monatlichen Einkünfte häufig geringer ausfallen. Umso wichtiger ist es, früh Transparenz zu schaffen und finanzielle Entscheidungen bewusst zu treffen.

Am Ende zeigt sich, dass Altersarmut bei Frauen kein individuelles Versäumnis ist, sondern das Ergebnis struktureller Unterschiede im Berufs- und Familienleben. Wer sich rechtzeitig mit der eigenen finanziellen Zukunft auseinandersetzt, kann jedoch aktiv gegensteuern und dafür sorgen, dass Sicherheit im Alter nicht dem Zufall überlassen bleibt.

Kommentare

Keine Kommentare