Altersvorsorge: Warum du jetzt handeln musst – nicht erst später

In diesem Artikel erfährst Du

- Wie das deutsche Rentensystem funktioniert

- Was die Rentenlücke ist

- Wie du die Rentenlücke schließen kannst

- Wann du mit der privaten Altersvorsorge starten solltest

- Welche Möglichkeiten zur privaten Vorsorge es gibt

Die gesetzliche Rente ist für viele Menschen das zentrale Standbein ihrer Altersvorsorge. Doch wer glaubt, damit im Ruhestand automatisch finanziell abgesichert zu sein, könnte eine unangenehme Überraschung erleben. Auch wenn die Politik kürzlich betonte, man müsse sich darüber keine Sorgen machen, zeichnen Prognosen ein anderes Bild.

Wie funktioniert das deutsche Rentensystem?

Das deutsche Rentensystem basiert auf dem Umlageverfahren: Die heutigen Arbeitnehmerinnen und Arbeitnehmer finanzieren mit ihren Beiträgen die Renten der aktuellen Ruheständler.

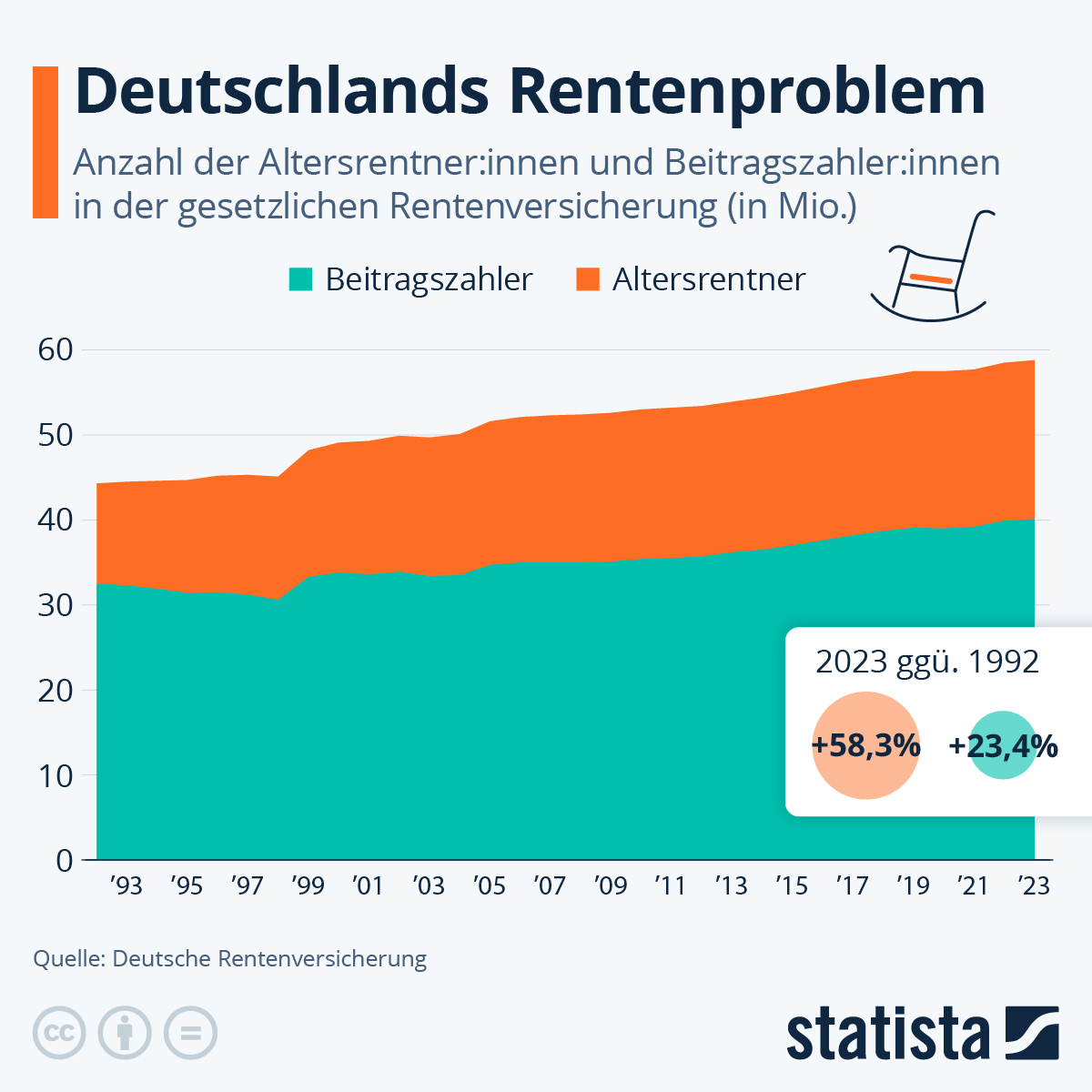

Das Problem dabei: Immer weniger Beitragszahler müssen für immer mehr Rentner aufkommen. Die geburtenstarken Jahrgänge gehen in den nächsten Jahren in den Ruhestand, während gleichzeitig die Zahl der Jüngeren sinkt. Das erhöht den Druck auf die Rentenkassen und kann langfristig nur durch höhere Beiträge, geringere Rentensteigerungen oder einen späteren Renteneintritt ausgeglichen werden.

Diese Grafik von Statista zeigt die Anzahl der Altersrentner und Beitragszahler in der gesetzlichen Rentenversicherung in Deutschland:

Inflation: Reale Kaufkraft im Ruhestand sinkt

Selbst wenn die Rentenzahlungen in Euro gleich bleiben oder leicht steigen, frisst die Inflation einen Teil der Kaufkraft auf. Höhere Lebenshaltungskosten, vor allem für Miete, Energie und Lebensmittel, können dazu führen, dass die gesetzliche Rente weniger weit reicht, als viele erwarten.

Insbesondere Frauen sind im Alter häufig von Armut bedroht – oft wegen niedrigerer Löhne, Teilzeitarbeit und längeren Erwerbsunterbrechungen, etwa durch Kindererziehung.

Auch lesen: Kinder, Ehrenamt, Pflege - Was das Rentenkonto füllt

Was kann man gegen die Rentenlücke tun?

Die Differenz zwischen dem gewohnten Nettoeinkommen vor dem Ruhestand und der tatsächlichen gesetzlichen Altersrente wird als Rentenlücke (oder Vorsorgelücke) bezeichnet. Gegen sie hilft im Grunde, selbstständig vorzusorgen. Hier gilt ganz klar die Devise: Je früher, desto besser, aber besser spät als nie.

Denn wer früh beginnt, privat vorzusorgen, profitiert besonders stark vom Zinseszinseffekt. Schon kleine, regelmäßige Beträge können sich über Jahrzehnte zu einem soliden Zusatzpolster entwickeln.

Je später man startet, desto mehr Geld muss monatlich investiert werden, um eine ähnliche Summe zu erreichen. Das ist aber immer noch besser, als gar nicht selbst vorzusorgen und später mit einer zu geringen gesetzlichen Rente auskommen zu müssen.

Welche Möglichkeiten der Altersvorsorge gibt es?

Es gibt mehrere Möglichkeiten, um sich im Alter abzusichern. Darunter zum Beispiel:

Private Renten- oder Lebensversicherung

> Eignet sich für planbare, sichere Zusatzrenten – mit garantierten Auszahlungen oder fondsgebundenen Varianten.

Betriebliche Altersvorsorge

> Beiträge werden direkt vom Bruttogehalt abgeführt und oft vom Arbeitgeber mit Zuschüssen unterstützt.

> Auch vermögenswirksame Leistungen können ein Baustein sein.Wertpapieranlagen

> ETFs, Aktien oder Fonds bieten langfristig gute Renditechancen, sind aber mit Schwankungen verbunden.

> Die Sparkasse Vorpommern bietet zum Beispiel das Young-Depot an, kostenlos für alle unter 28.Immobilien

> Eine abbezahlte Eigentumswohnung oder ein Haus kann im Alter Mietkosten sparen, das erfordert aber hohe Anfangsinvestitionen und ist nicht für jeden finanziell stemmbar.

Auch lesen: Mit betrieblicher Altersversorgung Altersarmut vorbeugen

Fazit zur gesetzlichen Rente:

Die gesetzliche Rente wird für die meisten Menschen nicht ausreichen, um den gewohnten Lebensstandard vor dem Ruhestand zu halten. Private Vorsorge ist daher keine Luxusoption, sondern eine Notwendigkeit.

Wer heute beginnt, sich mit dem Thema auseinanderzusetzen, verschafft sich mehr Sicherheit und Gestaltungsspielraum für den Ruhestand. Um den ersten Schritt zu machen, komm zu uns in die Beratung und wir zeigen dir deine Optionen auf.

Uns erreichst du hier: Hier kannst du telefonisch einen Termin vereinbaren oder du nutzt unsere Online-Termin-Vereinbarung.

Dieser Artikel ist am 16.03.2026 aktualisiert worden.

Quelle Statista: Was ist Deutschlands Rentenproblem?

Kommentare

Keine Kommentare